尽管美国一季度GDP不及预期,但经济内生动能可能强于表观数据;美联储降息预期进一步回落,收益率回升;股市、大宗商品价格普遍上涨。日央行4月会议整体偏鸽,加剧日元贬值,突破158日元/美元。

下周关注欧元区GDP和HICP(4月30日)、美国FOMC会议(5月1日)和4月非农就业数据(5月3日)。

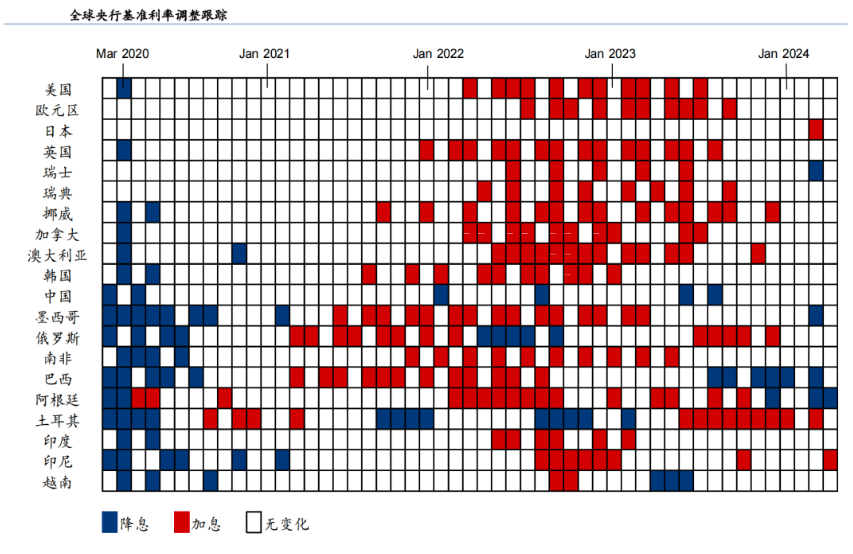

上周主要宏观数据

美国一季度GDP初值不及预期,但经济内生动力可能强于表观增长;3月PCE通胀符合预期;4月美国PMI不及预期,欧元区和日本PMI整体改善。

美国一季度GDP季环比折年增速从4季度的3.4%回撤至1.6%、低于彭博一致预期的2.5%,同比增长3.0%;但分项看,经济增长仍有较强动力:净出口拖累达到1个百分点或是GDP初值不及预期的主要原因,但进口高增速恰恰反应强内需;私人投资改善较为明显(回升1.8pct至5.3%)。

美国3月PCE通胀符合预期:PCE和核心PCE通胀环比均为0.3%,符合彭博一致预期;从分项看,核心商品再度走弱,住房外其他核心服务明显回升。

4月美国Markit PMI全面不及预期:制造业PMI录得49.9,不及预期(52),创4个月新低;服务业PMI回落至50.9,同样不及预期(52);新订单分项6个月来首次出现收缩,产出价格回落。

欧元区综合PMI创近一年新高,录得51.4;其中,服务业PMI超预期上行1.4至52.9;制造业PMI下滑0.5至45.6,低于预期的46.6。

日本PMI有所改善:服务业PMI上行0.5至54.6;制造业PMI回升1.7至49.9。

货币政策动态

日央行议息会议仍然偏鸽,欧央行官员表示如无意外6月降息。

4月26日,日央行议息会议维持政策利率在0-0.1%的区间,声明中删除“维持此前购债规模”,传递出缩表信号,但植田和男称,内部没有人明显反对维持6万亿日元/月的购债,表述较为鸽派;针对日元持续贬值,植田和男称汇率不是央行目标,暗示暂时不会通过加息来阻止日元贬值。

4月23日,欧央行副行长德金多斯表示,如果接下来没有意外冲击,6月降息已是“既成事实”。

金融市场走向

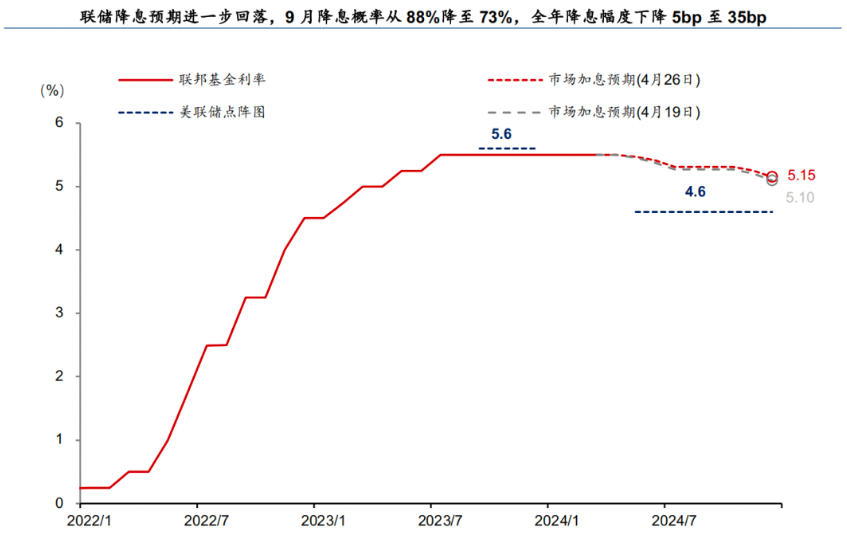

美联储降息预期进一步回落,10年期美债收益率上行,盈利超预期推升美股;日央行维持鸽派,日元突破158关口;大宗商品价格普遍上涨。美联储9月降息概率从88%降至73%,全年降息幅度下降5bp至35bp;2年期美债收益率回落1bp至4.96%、10年美债收益率上行5bp至4.67%;10年德债收益率上行7bp至2.57%。美元指数维持在106.1,日央行偏鸽导致日元贬值2.5%至158.3。受盈利超预期提振,美股三大指普遍上涨,标普500上涨2.7%,纳斯达克上涨4.2%。大宗商品普遍上涨,黄金小幅下跌。LME铜继续上涨1.2%至9869美元/吨;原油价格走高,Brent全周上涨2.2%至90.2美元/桶;黄金下跌2.8%至2333美元/盎司。